Hauskauf Finanzierung

Lesezeit: ca. 6 Minuten

Hauskauf Finanzierung 2026: Was Sie wissen müssen

Der Kauf eines Hauses ist die größte Investition im Leben der meisten Menschen. Eine solide Hauskauf Finanzierung entscheidet darüber, ob der Traum vom Eigenheim Realit?t wird ? oder zur Schuldenfalle. Dieser Guide zeigt Ihnen Schritt für Schritt, wie Sie Ihren Hauskauf optimal finanzieren.

Schritt 1: Wie viel Haus kann ich mir leisten?

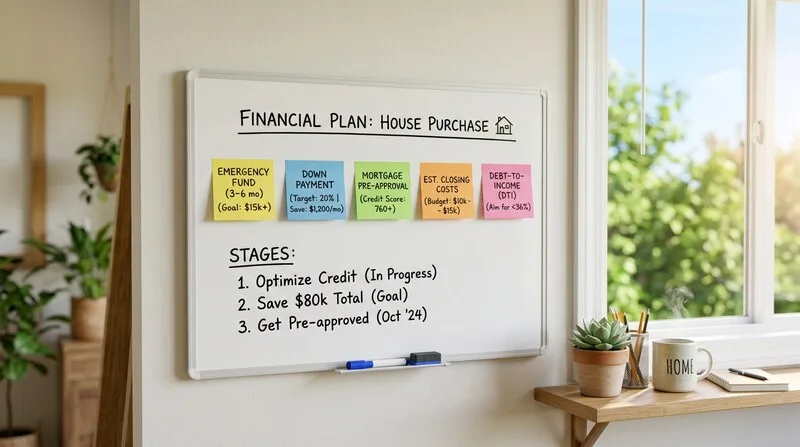

Vor dem ersten Besichtigungstermin sollten Sie Ihr Budget kennen. Die Faustregel:

- Maximale Monatsrate: 30?35% des Nettoeinkommens

- Mindest-Eigenkapital: 20% des Kaufpreises + Nebenkosten

- Puffer: 3 Netto-Monatsgeh?lter als Notfallreserve behalten

- Schufa: Was Banken bei der Baufinanzierung prüfen

Beispiel: 4.000 Euro Netto. Max. Rate = 1.400 Euro. Bei 3,5% Zinsen + 2% Tilgung = max. ca. 252.000 Euro Darlehen. Mit 20% Eigenkapital (50.000 Euro) + Nebenkosten = Kaufpreis max. ca. 290.000 Euro.

Schnell berechnen: Ihre pers?nliche Rate

Schritt 2: Kaufnebenkosten einplanen

Viele Erstkäufer untersch?tzen die Kaufnebenkosten. Diese betragen 8?15% des Kaufpreises und müssen aus Eigenkapital bezahlt werden (keine Bank finanziert diese mit).

- Grunderwerbsteuer: 3,5% (Bayern) bis 6,5% (NRW, Brandenburg, SH) je nach Bundesland

- Notar- und Grundbuchkosten: ca. 1,5?2%

- Maklerprovision: 0?3,57% (je nach Vereinbarung, seit 2020 je 50/50 auf Käufer/Verkäufer)

- Schufa: Was Banken bei der Baufinanzierung prüfen

Beispiel Berlin (6% GrESt): Bei 400.000 Euro Kaufpreis = 24.000 € Steuer + 6.000 € Notar + 7.000 € Makler = 37.000 Euro Nebenkosten. Die kommen komplett zu Eigenkapital.

Schritt 3: Die richtige Finanzierungsstruktur

Klassische Baufinanzierung

Das Baudarlehen als Annuit?tendarlehen mit fixer Rate. Einfach, transparent, planbar. Für die meisten Hauskäufer die beste Wahl.

KfW-Fürderung kombinieren

Die KfW Bank bietet Baudarlehen zu günstigeren Zinsen (oft 0,5?1% unter Markt) für energieeffiziente Neubauten und Sanierungen. Diese lassen sich mit normaler Baufinanzierung kombinieren ? bis zu 150.000 Euro KfW-Fürderung möglich.

Eigenkapital optimieren

20% Eigenkapital ist Minimum. Mit 30?40% bekommen Sie deutlich bessere Zinsen und st?rkere Verhandlungsposition. Mehr zum Thema: Eigenkapital Baufinanzierung

Schritt 4: Zinsbindung und Tilgung wählen

Zinsbindung 2026: 10 Jahre als Kompromiss

Bei aktuellen Zinsen von 3,3?3,5% empfehlen die meisten Experten 10 Jahre Zinsbindung. L?nger (15 Jahre) bei Planungsbedarf und sicherem Einkommen. Kürzer (5 Jahre) wenn Sie auf weiter fallende Zinsen setzen. Alle Details: Zinsbindung 2026: 5, 10 oder 15 Jahre ? Was ist die richtige Wahl?

Tilgung: Mindestens 2%, besser 3%

Bei 1% Anfangstilgung dauert die Rückzahlung oft über 50 Jahre. Bei 2%: ca. 35 Jahre. Bei 3%: ca. 25 Jahre. Außerdem gilt: je höher die Tilgung, desto geringer die Restschuld bei Anschlussfinanzierung.

Nutzen Sie unseren Tilgungsrechner um verschiedene Szenarien durchzurechnen.

Schritt 5: Angebote vergleichen und abschließen

Holen Sie mindestens 3 unabhängige Angebote ein ? nie nur das der Hausbank. Vermittler wie Interhyp, Baufi24 oder Dr. Klein vergleichen 300?500 Kreditgeber und haben oft bessere Konditionen. Der Unterschied kann über 10 Jahre 10.000?20.000 Euro ausmachen.

Diese Anbieter empfehlen wir

Testsieger

Testsieger

- Deutschlands größter Vermittler

- Über 500 Bankpartner im Vergleich

- Persönliche Beratung vor Ort & online

- Kostenlose & unverbindliche Beratung

Erfahrung

Erfahrung

- Seit 1954 am Markt

- Über 600 Finanzierungspartner

- Persönlicher Berater vor Ort

- Spezialist für Anschlussfinanzierung

Digital

Digital

- Online-Beratung in 24 Stunden

- Über 450 Bankpartner

- Kostenloser Finanzierungsvorschlag

- Top-Bewertungen bei Trustpilot

Vergleich

Vergleich

- Über 70 Kreditpartner im Vergleich

- TÜV-geprüft & sicher

- Kostenlos & unverbindlich

- Sofortangebote online

Portal

Portal

- Deutschlands größtes Vergleichsportal

- Sofortangebote online

- Neutral & unabhängig

- Über 20 Jahre Erfahrung

Günstig

Günstig

- Spezialist für niedrige Bauzinsen

- Unabhängige Beratung

- Schnelle Kreditentscheidung

- Persönlicher Ansprechpartner

Fair

Fair

- Genossenschaftsbank mit fairen Zinsen

- Regional verwurzelt

- Transparente Konditionen

- Persönliche Betreuung

Häufige Fehler beim Hauskauf finanzieren

- Zu wenig Eigenkapital: Unter 10% EK = deutlich höhere Zinsen + Risiko bei Wertverlust

- Nebenkosten vergessen: Wer die 8?15% Nebenkosten auch finanzieren will, zahlt drastisch mehr Zinsen

- Nur bei der Hausbank anfragen: Bis zu 0,5% Zinsunterschied liegt oft zwischen Hausbank und bestem Anbieter

- Zu kurze Zinsbindung: Bei 5 Jahren Zinsbindung riskieren Sie 2030/2031 wieder steigende Zinsen

- Kein Sondertilgungsrecht: Ohne Sondertilgungsklausel sind Sie starr ? Einmalzahlungen (Erbe, Bonus) können nicht eingesetzt werden

- Zu geringe Tilgung: 1% Tilgung = 50+ Jahre bis zur Schuldenfreiheit. Realit?t: 2?3% ist sinnvoll

- Schufa: Was Banken bei der Baufinanzierung prüfen

Häufige Fragen zur Hauskauf Finanzierung

Wie viel Eigenkapital brauche ich für den Hauskauf?

Mindestens 20% des Kaufpreises plus die Nebenkosten (8?15%). Bei einem 400.000-Euro-Haus also mindestens 80.000 Euro EK + 32.000?60.000 Euro Nebenkosten = 112.000?140.000 Euro eigene Mittel. Mehr Details: Eigenkapital Baufinanzierung

Kann ich ein Haus ohne Eigenkapital kaufen?

Theoretisch ja (100%- oder 110%-Finanzierungen), aber die Zinsen steigen drastisch und das Risiko bei Wertverlusten ist enorm. Für normale Käufer nicht empfehlenswert. Ausnahme: sehr sichere Einkommenssituation + stark unterbewertete Immobilie.

Wie lange dauert eine Hauskauf Finanzierung?

Die Gesamtlaufzeit bis zur Schuldenfreiheit beträgt bei 2% Tilgung ca. 35 Jahre, bei 3% ca. 25 Jahre. Die Zinsbindung (feste Rate) dauert typischerweise 10?15 Jahre, dann folgt eine Anschlussfinanzierung.

Weiterf?hrende Themen

- Baufinanzierungsrechner – Detaillierte Kalkulation

- Erstkäufer Baufinanzierung 2026: Der vollständige Guide

- Eigenkapital planen

- Kaufnebenkosten berechnen

- Kfw Foerderung

- Baudarlehen 2026: Aktuelle Zinsen, Vergleich & kostenloser Rechner

- Hypothek 2026: Aktuelle Hypothekenzinsen vergleichen + berechnen

- Baudarlehen 2026: Aktuelle Zinsen, Vergleich & kostenloser Rechner

- Grunderwerbsteuer 2026: Tabelle alle Bundesl?nder + Rechner

- Haus Finanzieren

- Hauskauf Nebenkosten 2026

- Grundschuld einfach erkl?rt: Kosten, Eintragung & L?schung 2026

- Haus Kaufen

- Schufa: Was Banken bei der Baufinanzierung prüfen

Zinsentwicklung verstehen und nutzen

Die Entwicklung der Bauzinsen folgt keinem einfachen Muster. Entscheidend sind: EZB-Leitzins, Kapitalmarktrenditen (insbesondere 10-jährige Bundesanleihen), Inflation und globale Wirtschaftslage. Bauzinsen sind eng mit den Renditen der Bundesanleihen korreliert — nicht direkt mit dem EZB-Leitzins.

Historisch lagen Bauzinsen in Deutschland 30 Jahre bei 4-8%. Die Niedrigzinsphase 2015-2022 war eine Ausnahme. Aktuell (2026) mit Zinsen von 3-4% bewegen wir uns im historischen Mittelfeld.

Zinsprognose 2026: Was Experten erwarten

| Szenario | EZB-Kurs | Bauzins-Erwartung |

|---|---|---|

| Zinssenkungen | EZB senkt weiter | 3,0-3,5% |

| Seitwärtsbewegung | EZB pausiert | 3,2-3,8% |

| Zinserhöhungen | Inflation steigt | 3,8-4,5% |

Unser Tipp: Wer eine Immobilie kaufen möchte und die Rate tragbar ist, sollte nicht auf den „perfekten“ Zinszeitpunkt warten. Flexibilität durch Sondertilgungsrechte ist wichtiger als der exakte Zinseinstieg.

Bauzinsen 2026: Was Sie bei der Beratung wissen müssen

Ein Beratungsgespräch zur Baufinanzierung sollte Sie gut vorbereitet antreffen. Kennen Sie Ihren Beleihungsauslauf (LTV), denn dieser beeinflusst den Zinssatz direkt: Unter 60% LTV gibt es die besten Konditionen, über 80% steigen die Zinsen deutlich.

Bringen Sie zur Beratung mit: Einkommensnachweise der letzten 3 Monate, Kontoauszüge der letzten 3 Monate, eine Selbstauskunft, das Exposé der Immobilie und – falls vorhanden – Ihren aktuellen Bausparvertrag oder laufende Darlehen.

So viel zahlen Sie bei verschiedenen Zinssätzen

| Darlehensbetrag | Zins 3,0% | Zins 3,5% | Zins 4,0% |

|---|---|---|---|

| 200.000 EUR | 833 EUR/Monat | 875 EUR/Monat | 917 EUR/Monat |

| 300.000 EUR | 1.250 EUR/Monat | 1.313 EUR/Monat | 1.375 EUR/Monat |

| 400.000 EUR | 1.667 EUR/Monat | 1.750 EUR/Monat | 1.833 EUR/Monat |

| 500.000 EUR | 2.083 EUR/Monat | 2.188 EUR/Monat | 2.292 EUR/Monat |

Hinweis: Diese Werte zeigen nur den Zinsanteil (ohne Tilgung). Bei 2% Tilgung kommen entsprechend 333/500/667/833 EUR hinzu. Nutzen Sie unseren Baufinanzierungsrechner für Ihre individuelle Berechnung.